Wer billig kauft, kauft letztlich teuer?

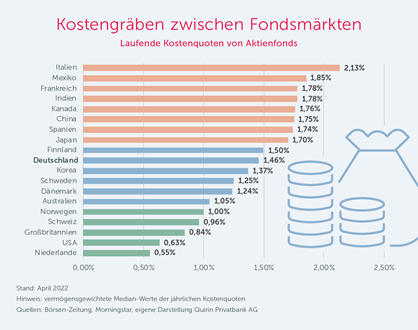

Nach wie vor gibt es weltweit, ja sogar innerhalb Deutschlands, bei den Kosten von Investmentfonds erhebliche Unterschiede (Tabelle).

In einem funktionierenden marktwirtschaftlichen System sollte sich eine solche Kostenspreizung konkurrenzbedingt eigentlich nivellieren oder aber sich auf Qualitätsunterschiede gründen. Von beidem kann jedoch weder in Europa noch in Deutschland die Rede sein. Im Gegenteil, teurere Anlageprodukte weisen häufig sogar eine schlechtere Qualität auf.

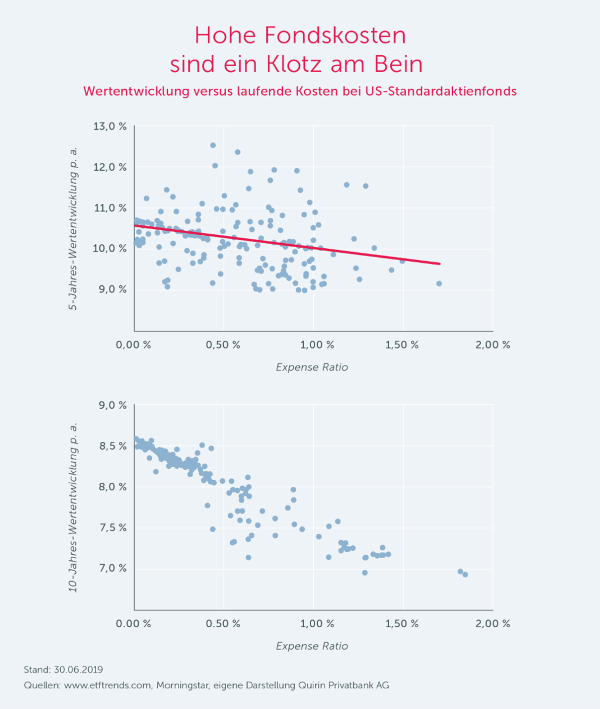

Dies wird durch eine Vielzahl empirischer Studien belegt, die den Zusammenhang zwischen den laufenden Kosten (gemessen durch die sogenannte „Expense Ratio“) und der Wertentwicklung untersuchten. Überraschenderweise zeigte sich dabei ein negativer Zusammenhang (negative Korrelation), d. h., tendenziell hatten teurere Investmentfonds nach Abzug der Kosten eine schlechtere Wertentwicklung. Dies wird anhand der beiden folgenden Streudiagrame deutlich, welche für eine Vielzahl von Investmentfonds deren durchschnittliche Wertentwicklungen (nach Kosten) über fünf bzw. zehn Jahre den entsprechenden jährlichen Kostensätzen („Expense Ratio“) gegenüberstellen.

Man beachte auch, dass der negative Zusammenhang zwischen Kosten und Wertentwicklung umso deutlicher sichtbar wird, je längerfristig die Wertentwicklung gemessen wird. Die Erklärung ist einfach: Bei kurzfristigen Erfolgen spielt der Zufall eine deutlich größere Rolle als bei langfristigen, was bei der oberen Grafik, der eine relativ kurzfristige Erfolgsmessung zugrunde liegt, zu einer größeren Streuung der Wertentwicklung-Kosten-Koordinaten führt. Zusammengefasst lautet die überraschende, aber eindeutige Botschaft beider Grafiken (sowie der zugrundeliegenden empirischen Studien): Je teurer ein Fonds, desto schlechter die Wertentwicklung mit der gerechnet werden muss.

Doch wie kann das sein? Haben wir es mit einem völligen Versagen des Wettbewerbs zu tun? Die Antwort auf diese Frage hängt mit der starken Dominanz aktiven Managements in vielen europäischen Ländern, insbesondere auch in Deutschland zusammen. Die entsprechenden Marketing-Aktivitäten der (aktiven) Fondsindustrie bestärken die Anlegerinnen und Anleger in ihrer irrigen Überzeugung, dass ein hoher Preis, sprich hohe Kosten eines Investmentfonds, Zeichen einer besonderen Qualität sei und dass sich diese letztlich auch nach Kosten in Form einer besseren Wertentwicklung auszahle. Und mit dieser Story sind die entsprechenden Fondsanbieter erfolgreich: Nach wie vor gehen die meisten Anleger davon aus, dass die teilweise enormen Kostendifferenzen durch entsprechend unterschiedliche Qualitätsstandards gerechtfertigt sind und akzeptieren sie deshalb auch.

Durch die bisherigen Ausführungen sollte nun nicht der Eindruck entstehen, dass es unter allen Umständen darauf ankommt, die Kosten so weit wie möglich zu drücken. Dies wäre ein Missverständnis. Der alte Grundsatz, dass Qualität ihren Preis hat, gilt ja im Prinzip auch. Aber es kommt eben darauf an, ihn an der richtigen Stelle anzuwenden. Auch im Wertpapiergeschäft gibt es Bereiche, wo es sich lohnt, unter Umständen auch einmal etwas mehr Geld in die Hand zu nehmen. Wovon man sich allerdings verabschieden sollte, ist die Vorstellung, dass sich das auch für aktives Wertpapiermanagement im Sinne prognosebasierter und häufiger Depotumschichtungen lohnt. Das damit verbundene Versprechen einer besseren Wertentwicklung – beispielsweise in Krisenzeiten wie aktuell – wird sich über kurz oder lang als reine Luftnummer herausstellen.

Newsletter vom 18. Mai 2022

Prof. Dr. Stefan May – Leiter Anlagemanagement

Quirin Privatbank AG