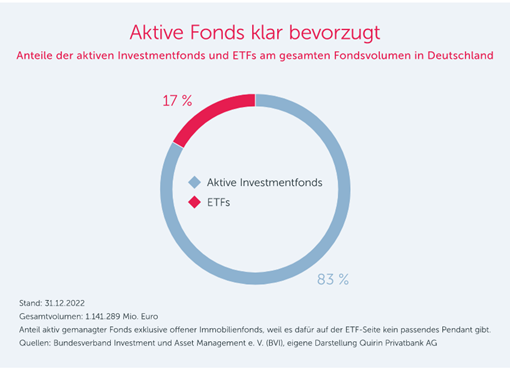

Diagnose: massiver Fondsschwund

Trotz der wissenschaftlich belegten Überlegenheit prognosefreier Anlagestrategien via ETF ist aktives Wertpapiermanagement speziell hierzulande immer noch sehr beliebt. Dies vor allem wegen der Dominanz der provisionsbasierten und sehr lukrativen Anlageberatung sowie der entsprechenden Lobby- und Öffentlichkeitsarbeit.

Die nachfolgende Grafik zeigt die entsprechende Verteilung der Fondsvolumina in Deutschland.

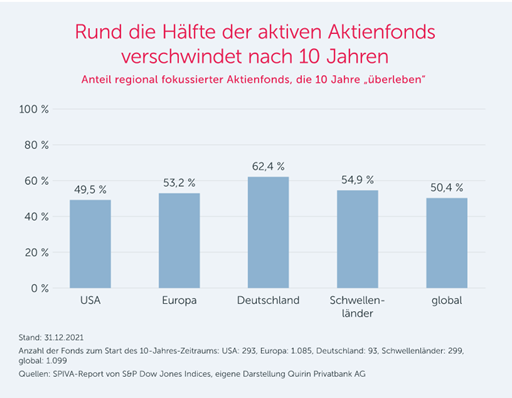

Aktive Fonds mit erschreckend geringer Überlebensrate

Regelmäßige Untersuchungen zeigen, dass der Anteil von Fonds, die nach einer bestimmten Zeit geschlossen werden, erschreckend hoch ist. Auch die Schließung eines Fonds ist letztlich ein Zeugnis von Erfolglosigkeit, denn er schließt seine Pforten natürlich nicht, wenn er gutes Geld verdient, sondern in aller Regel dann, wenn er sich schlecht entwickelt.

Die nachfolgende Grafik verdeutlicht anhand von in Europa gelisteten regional fokussierten Aktienfonds, dass nach 10 Jahren gerade einmal etwas mehr als die Hälfte der ursprünglich betrachteten Fonds übrigbleibt.

Neben der Tatsache, dass die überwiegende Mehrheit aktiver Fonds den Anlegerinnen und Anlegern nachweislich nichts nützt, gibt es noch einen anderen Aspekt, auf den wir an dieser Stelle hinweisen möchten – nämlich ihre sogenannte Schwund- bzw. Überlebensquote.

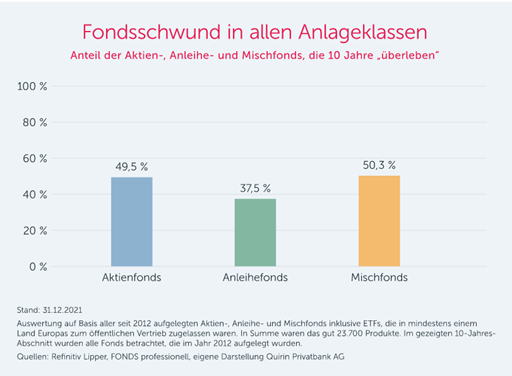

Was bedeutet das für die Vermögensanlage?

Für Anlegerinnen und Anleger hat die skizzierte Problematik im Wesentlichen zwei Konsequenzen. Zum einen müssen sie damit rechnen, dass Zahlen zum Erfolg aktiver Fonds in der Regel zu hoch ausgewiesen werden, weil bei ihrer Ermittlung häufig ausschließlich die über den betrachteten Zeitraum hinweg „überlebenden“ Fonds berücksichtigt werden, was die Erfolge ja positiv verzerrt. In diesem Zusammenhang spricht man im Fachjargon vom sogenannten „Survivorship Bias“.

Zum anderen muss man bei einer auf zehn Jahre angelegten Anlage mit einer Wahrscheinlichkeit von ungefähr 50 Prozent damit rechnen, dass man in einen Fonds investiert hat, der überraschend geschlossen wird. Dann ist das investierte Geld zwar nicht (komplett) verloren, sondern es wird entweder der Liquidationserlös ausbezahlt oder der geschlossene Fonds wird mit einem anderen Fonds verschmolzen.

Im ersten Fall hat man dann ein erneutes Anlageproblem und im zweiten Fall das Risiko, dass man nun in einem Fonds investiert ist, dessen Anlagestrategie womöglich nicht zum persönlichen Anlageprofil und zur Risikotragfähigkeit passt. In beiden Fällen kann man davon ausgehen, dass die Wertentwicklung mit großer Wahrscheinlichkeit enttäuschend sein wird.

Newsletter vom 25. Januar 2023

Prof. Dr. Stefan May – Leiter Anlagemanagement

Quirin Privatbank AG

Zum Newsletter anmelden